La desigualdad económica es un fenómeno persistente que afecta a millones de personas en todo el mundo. No solo se refleja en los ingresos, sino también en la capacidad de consumo, en las tasas de ahorro y en la acumulación de riqueza a lo largo del tiempo. Comprender estas dinámicas es clave para diseñar estrategias que permitan reducir la vulnerabilidad financiera de los hogares y fomentar un crecimiento más equitativo.

La acumulación de riqueza y los flujos de ahorro

La riqueza de un hogar se construye a partir del ahorro, es decir, del ingreso que no se destina al consumo. Cuando un hogar gasta más de lo que gana, debe recurrir a la venta de activos o al endeudamiento para financiarse, lo que puede ser un indicador de dificultades económicas. Por otro lado, una tasa de ahorro cercana a cero significa que el hogar no tiene margen para enfrentar imprevistos ni para mejorar su situación financiera a largo plazo.

En la Unión Europea, la tasa de ahorro mediana ha aumentado en los últimos años, pasando del 21% en 2015 al 26% en 2020. Sin embargo, existen excepciones como Finlandia, Francia y Rumania, donde la capacidad de ahorro ha disminuido, evidenciando la fragilidad económica de algunos sectores de la población.

Desigualdad en ingresos, consumo y ahorro

Para medir la desigualdad, se utiliza el coeficiente de Gini, que muestra cuán equitativamente se distribuyen los recursos en una sociedad. Mientras que los ingresos y el consumo tienen coeficientes que oscilan entre 27 y 47 en los países de la UE, la desigualdad de la riqueza es significativamente mayor, con valores que van de 46 a 72.

El ahorro también es un factor de desigualdad: los hogares de mayores ingresos tienen tasas de ahorro más altas, lo que les permite incrementar su riqueza con el tiempo. En contraste, las familias con menos ingresos deben destinar la mayor parte de su renta a bienes y servicios esenciales, sin posibilidad de ahorrar. En países como Rumania, Países Bajos y Grecia, el primer quintil de ingresos presenta tasas de ahorro negativas, lo que indica una grave vulnerabilidad financiera.

La relación entre pobreza y consumo

El análisis de la interacción entre los indicadores de ingresos y consumo revela que algunas personas no solo tienen ingresos bajos, sino que además deben restringir severamente su consumo. En 2020, el 24% de la población de la UE estaba en riesgo de pobreza por tener ingresos insuficientes o niveles de consumo extremadamente bajos. En países como España, Letonia y Estonia, esta cifra se acercaba al 30%.

Pese a esta realidad, el porcentaje de hogares que simultáneamente presentan tasas de ahorro negativas y niveles de consumo bajos es relativamente pequeño, situándose en torno al 2,1% en la UE. No obstante, en Rumania esta cifra asciende al 7,5%, mientras que en España alcanza el 3,1%.

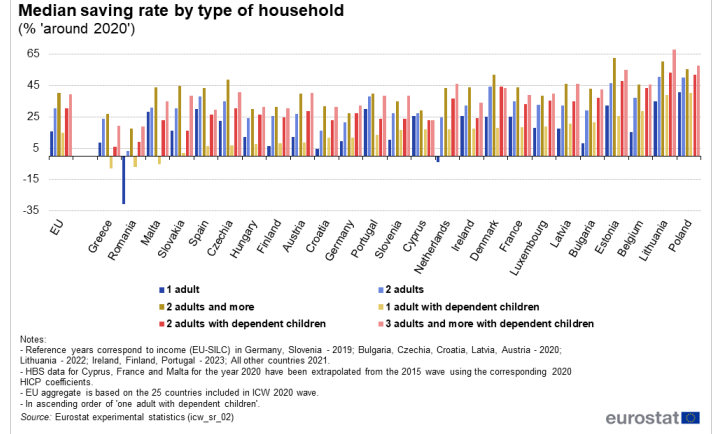

El ciclo de vida del ahorro

El comportamiento de ahorro varía según la edad y la estructura del hogar. Las personas jóvenes y los jubilados suelen tener tasas de ahorro más bajas, mientras que los adultos en su etapa laboral activa tienden a ahorrar más. Además, los hogares monoparentales con hijos tienen mayores dificultades para generar ahorro, reflejando la necesidad de políticas de apoyo para estos grupos.

Fuente: EUROSTAT